Emprunter après un cancer

Mis à jour le

La Convention AERAS permet aux personnes ayant ou ayant eu un cancer d’accéder à l’assurance emprunteur et au crédit, malgré un risque de santé aggravé. Ce dispositif propose des solutions adaptées : droit à l’oubli, grille de référence pour les pathologies éligibles, et mécanismes de médiation. Il couvre les prêts immobiliers, professionnels et à la consommation, sous conditions. Découvrez les modalités d’application et les recours possibles pour sécuriser vos projets.

Procéder à un achat ou encore créer une entreprise sont des projets que vous pouvez avoir envie de réaliser, même si vous avez été malade ou si vous êtes actuellement traité pour un cancer. Ces achats importants nécessitent souvent de recourir à un crédit auprès d’une banque.

Bien que ce ne soit pas légalement obligatoire, ces demandes de crédits comportent toujours un contrat d’assurance de groupe ou un contrat d’assurance individuelle qui vous protège, ainsi que votre famille, en cas de difficultés importantes (décès, invalidité, incapacité de travail…). Votre crédit et votre assurance sont alors soumis à certaines conditions.

La Convention AERAS pour faciliter l'emprunt

La Convention AERAS (pour s’Assurer et Emprunter avec un Risque Aggravé de Santé) permet de faciliter l’accès à l’assurance et à l’emprunt pour les personnes présentant un risque aggravé de santé, comme un cancer. Elle vous concerne si votre état de santé ne vous permet pas d’obtenir une assurance aux conditions standard du contrat (c’est-à-dire sans majoration de tarif ou exclusion de garanties). Elle s’applique aux crédits à la consommation, aux prêts immobiliers et aux prêts professionnels.

La convention AERAS a été signée entre les pouvoirs publics, les professionnels de la banque et de l’assurance, les associations de malades et de consommateurs. Elle est régulièrement révisée pour améliorer la rapidité de la prise en compte des avancées thérapeutiques dans la vie quotidienne des malades ou anciens malades d’un cancer, et ainsi améliorer les conditions dans lesquelles ils empruntent pour pouvoir mener à bien leurs projets. Ainsi, deux dispositifs ont été renforcés :

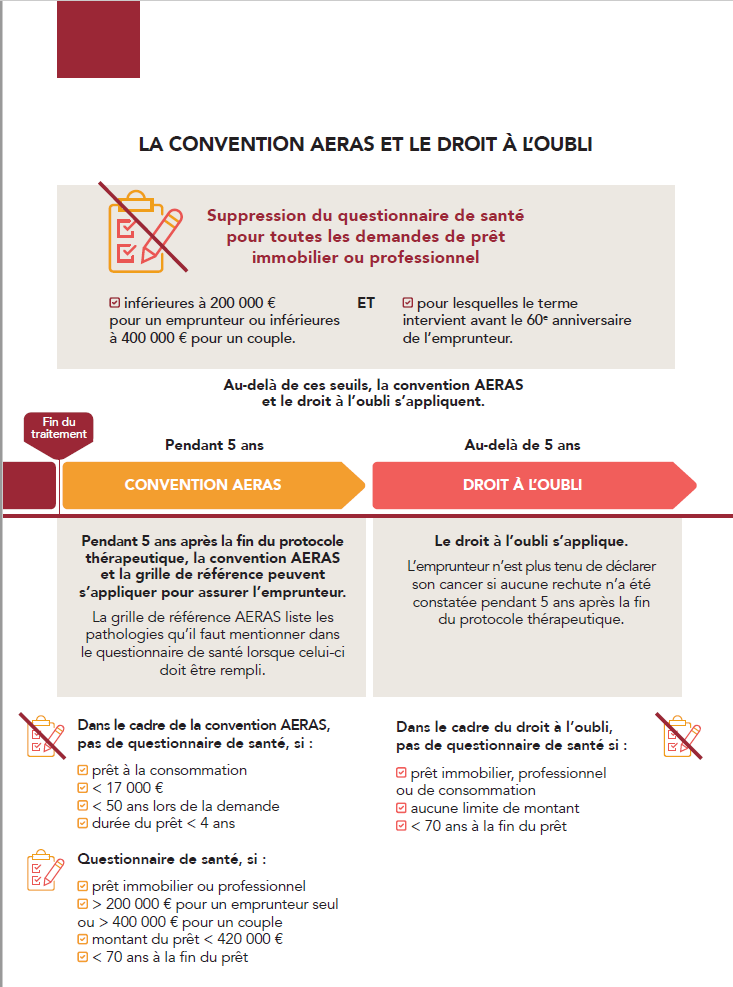

- le droit à l’oubli qui offre aux anciens patients atteints de cancer la possibilité de ne pas déclarer leur cancer survenu au moins 5 ans avant à la demande d’emprunt (voir paragraphe ci-dessous)

- la grille de référence AERAS pour les personnes ne relevant pas du droit à l’oubli, qui établit la liste des pathologies (cancéreuses ou non) ne présentant pas de surrisque ou présentant un faible surrisque par rapport à la population générale. Cela permet aux personnes concernées de bénéficier d’une assurance au tarif ou proche du tarif standard (sous certaines conditions).

Qu'est-ce qu'un risque aggravé de santé ?

Une personne est considérée comme présentant un risque aggravé de santé si elle est malade ou a été malade et qu'elle présente un risque d'invalidité ou de décès supérieur à la moyenne.

En savoir plus sur la convention AERAS et ses conditions d'application.

Comment s'applique le droit à l'oubli ?

Le droit à l’oubli offre la possibilité, lors de la souscription d’un contrat d’assurance emprunteur qui couvre un crédit à la consommation, un prêt professionnel ou un prêt immobilier, de ne pas déclarer un cancer, quels que soient la localisation et le type histologique, si :

- le protocole thérapeutique est achevé depuis au moins 5 ans, c’est-à-dire la fin de la phase des traitements actifs contre le cancer (chirurgie, radiothérapie ou traitements médicamenteux), même si des traitements de type hormonothérapie ou immunothérapie peuvent encore être nécessaires

- il n'y a pas de rechute

- l’échéance du contrat d'assurance intervient avant le 71e anniversaire de l'emprunteur

Si vous répondez à ces conditions, vous n’avez donc pas à déclarer votre antécédent de maladie cancéreuse ni votre affection longue durée (ALD) et vous bénéficiez d’une assurance sans surprime ni exclusion de garantie concernant ledit antécédent.

La grille de référence AERAS pour ceux qui n'entrent pas dans les critères du droit à l’oubli

Pour les personnes qui ne relèvent pas du droit à l’oubli, la convention AERAS a mis en place une grille de référence dans le but de faciliter l’accès à l’assurance emprunteur pour un certain nombre de pathologies, qu'il s'agisse de cancers ou d'autres pathologies chroniques.

Ces pathologies sont à déclarer à l’assureur lors du renseignement du questionnaire de santé (contrairement aux dispositions du droit à l’oubli).

La grille de référence comprend deux parties :

- la première liste les pathologies permettant l’accès à l’assurance emprunteur dans des conditions standards, c’est-à-dire sans surprime ni exclusion de garantie, si elles satisfont aux conditions cumulatives de la grille (téléchargez la grille de référence ICI)

- la seconde liste les pathologies qui permettent l’accès à l’assurance à des conditions d’acceptation se rapprochant des conditions standards c’est-à-dire avec un taux de surprime plafonné. Pour ces situations, des limitations de garanties peuvent également s’appliquer.

En dehors de ces dispositifs, d’autres solutions sont possibles. Pour connaître toutes les conditions, consultez le site de la convention AERAS.

La suppression des questionnaires de santé

Il existe deux types de questionnaires de santé :

- Le questionnaire de santé général qui comprend une série limitée de questions. Il correspond au niveau 1 d’assurance. Vous pouvez le remplir seul, sans difficulté.

- Le questionnaire par pathologie, plus détaillé. Il n’est pas systématique et correspond à l’examen des demandes de niveau 2 et 3.

La loi du 28 février 2022 « pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur » a supprimé le questionnaire médical pour la souscription d’une assurance emprunteur pour les prêts immobiliers et professionnels, sous deux conditions :

- si la part assurée n’excède pas 200 000 euros pour une personne ou 400 000 € pour un couple

- si l’échéance de remboursement du crédit contracté intervient avant votre 60e anniversaire.

Alors, vous ne devez fournir aucune information relative à votre état de santé ni réaliser aucun examen médical si vous remplissez ces deux conditions.

S’agissant d’un prêt à la consommation, la Convention AERAS permet de bénéficier d’une assurance emprunteur sans questionnaire de santé si :

- vous êtes âgé de 50 ans maximum lors de votre demande de crédit

- la durée de votre crédit est inférieure ou égale à 4 ans

- le montant cumulé de vos crédits à la consommation (hors découvert et crédit renouvelable) n’excède pas 17 000 euros.

Les prêts concernés

La Convention AERAS concerne la couverture du risque décès et invalidité des personnes présentant un risque aggravé de santé, liée aux prêts immobiliers et professionnels et aux crédits à la consommation.

Le prêt immobilier et le prêt professionnel

Pour demander un prêt immobilier (destiné à financer l’achat d’un logement, la rénovation, les aménagements intérieurs ou la construction d’une maison) ou un prêt professionnel (financement des projets comme la création d’entreprise ou son équipement en matériels divers), le droit à l’oubli permet aux emprunteurs de ne pas fournir d’informations relatives à leur état de santé et de ne pas réaliser d’examen médical, sous certaines conditions (voir le paragraphe "Comment s'applique le droit à l'oubli ?" ci-dessus).

Votre demande d’assurance est examinée à trois niveaux :

- premier niveau : votre état de santé est examiné pour déterminer si vous pouvez être assuré à une garantie standard, avec ou sans surprime

- deuxième niveau : si votre dossier n’est pas accepté au premier niveau, un service médical réexamine automatiquement votre dossier à un second niveau, sans que vous ayez de démarches ou de demandes particulières à faire.

- troisième niveau : si vous n’avez aucune proposition d’assurance emprunteur au deuxième niveau, votre dossier est soumis automatiquement à un troisième niveau d’évaluation, au pool des risques très aggravés de santé.

L’assureur vous transmet par courrier la décision finale : acceptation ou refus d’assurance, ajournement, limitation ou exclusion de garantie, majoration éventuelle du tarif. Ce courrier mentionne aussi l’existence et les modalités de saisine de la Commission de médiation AERAS, ainsi que le niveau d’examen auquel le refus est intervenu.

En cas de refus d’assurance, le prêteur examinera avec vous les possibilités de garanties alternatives (cautions, hypothèques d’un bien immobilier, nantissement de portefeuille de valeurs mobilières ou contrat d’assurance vie, caution de personne(s) physique(s), délégation de contrat(s) de prévoyance individuelle…), y compris dans le cas où votre projet ne répondrait pas aux conditions d’éligibilité du troisième niveau d’examen.

Pour les personnes ne bénéficiant pas du droit à l’oubli, un droit à l’assurance au tarif normal existe, sous certaines conditions. La grille de référence AERAS, mise à jour régulièrement, établit la liste des maladies et pathologies qui permettent un accès à l’assurance emprunteur dans des conditions standard ou s’en rapprochant si certaines conditions sont remplies.

Quels sont mes droits en fonction de ma situation ?

Le crédit à la consommation

Un crédit à la consommation vise un achat précis. Il peut, par exemple, vous permettre de financer l'achat d'un véhicule, de biens d'équipement électroménager, informatique, etc.

Dans le cadre de la Convention AERAS, il n'est plus nécessaire de remplir un questionnaire de santé, sous réserve de respecter certaines conditions :

- être âgé de 50 ans au plus lors de votre demande

- votre emprunt ne doit pas dépasser 17 000 euros

- la durée de vos remboursements devra être inférieure ou égale à 4 ans

- vous devez faire une déclaration sur l'honneur certifiant que vous ne cumulez pas d'autres prêts au-delà de 17 000 euros

- le prêt doit être dédié ou affecté, c'est-à-dire consacré à l'achat d'un bien mobilier précis (pas de rachat de crédit par exemple)

La garantie invalidité spécifique

En cas de refus d’une couverture invalidité par l’assureur, la convention AERAS prévoit un mécanisme permettant de rechercher des solutions adaptées à travers la mise en place d’une garantie invalidité spécifique (GIS) sous certaines conditions.

En cas d’acceptation par l’assureur, cette garantie vous sera alors accordée sans réserve, c’est-à-dire sans exclusion possible concernant une pathologie déclarée. La GIS propose une couverture pour les assurés qui, à la suite d’une maladie ou d’un accident, ne sont plus en mesure de travailler de manière définitive et qui présentent un taux d’invalidité d’au moins 70 % selon le barème annexé au Code des pensions civiles et militaires.

Lorsque la garantie spécifique n’est pas possible, les assureurs s’engagent à proposer au minimum la couverture risque de perte totale et irréversible d’autonomie (PTIA).

Le dispositif d’écrêtement des surprimes

Ce dispositif, prévu par la convention AERAS, permet, pour les personnes aux revenus modestes et dans certains cas, une prise en charge d’une partie des surprimes éventuelles. Selon ce principe, votre cotisation d’assurance ne peut pas être supérieure à 1.4 point dans le taux effectif global de votre crédit à condition que :

- l’échéance du contrat d’assurance intervienne avant votre

71e anniversaire - la part assurée sur l’encours cumulé de vos prêts ne

dépasse pas 420000 euros pour les prêts immobiliers et

professionnels.

Ce dispositif est soumis aux conditions de revenus suivantes :

- 1 fois le plafond annuel de la Sécurité sociale (PASS), lorsque

le nombre de parts de votre foyer fiscal est de 1 - 1,25 fois le PASS, lorsque le nombre de parts de votre foyer

fiscal est de 1,5 à 2,5 - 1,5 fois le PASS, lorsque le nombre de parts de votre foyer

fiscal est de 3 et plus.

Pour les candidats à l’emprunt âgés de moins de 35 ans, la majoration du tarif d’assurance est totalement prise en charge quand il s’agit de prêts immobiliers à taux zéro (PTZ).

Les réponses possibles de l’assurance et les recours

Les réponses de l’assureur peuvent être les suivantes :

- l'assurance du prêt est acceptée avec un tarif normal

- l'assurance du prêt est acceptée, mais avec une surprime (temporaire et dégressive)

- l'assurance exclut certains risques comme l'invalidité liée à une pathologie déterminée

- le refus d’assurer le risque aggravé de santé concerné

- le refus est provisoire (ajournement : une autre demande pourra être faite plus tard)

- le refus est définitif

A savoir :

- Le délai de réponse pour votre dossier de prêt immobilier ou professionnel ne doit pas excéder 5 semaines à compter de la réception de votre dossier complet (trois semaines pour l'assurance et deux semaines pour la banque).

- L'accord de votre assurance est valable 4 mois pour un projet immobilier équivalent.

Si vous pensez que la convention AERAS n'a pas été correctement appliquée, vous pouvez faire appel auprès de la Commission de médiation de la convention AERAS.

Si vous n'obtenez aucune assurance et que vous estimez que ce refus n'est pas justifié, vous pouvez :

- mettre en concurrence les banques et les assurances

- faire appel à un courtier, professionnel spécialisé qui va chercher pour vous une assurance à un taux raisonnable

- utiliser l'assurance collective de votre entreprise

- mettre une hypothèque sur vos biens (capital décès, contrats d'assurance vie, portefeuille de valeurs mobilières, biens immobiliers, etc.)

- faire appel auprès du médecin-conseil de l'assurance par l'intermédiaire de votre médecin traitant

Qui peut vous aider ?

- Votre médecin généraliste peut vous aider en vous indiquant les sources d’informations existantes et les relais pour vous aider dans vos démarches et en vérifiant avec vous si votre pathologie répond bien aux critères du droit à l’oubli ou de la grille de référence.

- AIDEA est un service de conseil et d’information personnalisé de la Ligue contre le cancer qui vous accompagne pour toutes vos difficultés liées à l’assurance emprunteur et au crédit. Gratuit, anonyme et confidentiel, ce service est composé de professionnels du secteur juridique, assurantiel et bancaire, disponible au 0 800 940 939. Vous pouvez également consulter le site de la Ligue contre le cancer.

- Le serveur vocal national d’information sur la convention AERAS est à votre disposition 7/7 et 24/24 au 0801 010 801 (service et appel gratuits). Vous pouvez également consulter le site officiel de la convention AERAS : aeras-infos.fr.

- La ligne associative d’information juridique et sociale de France Assos Santé est accessible pour toute question juridique ou sociale liée à la santé au 01 53 62 40 30.

Infographie_Convention AERAS et droit à l'oubli

PDF 199 kB